Ago

Análisis técnico

Fuerte debilitamiento del Dólar Americano frente al resto de las divisas tras el discurso de Powell en Jackson Hole

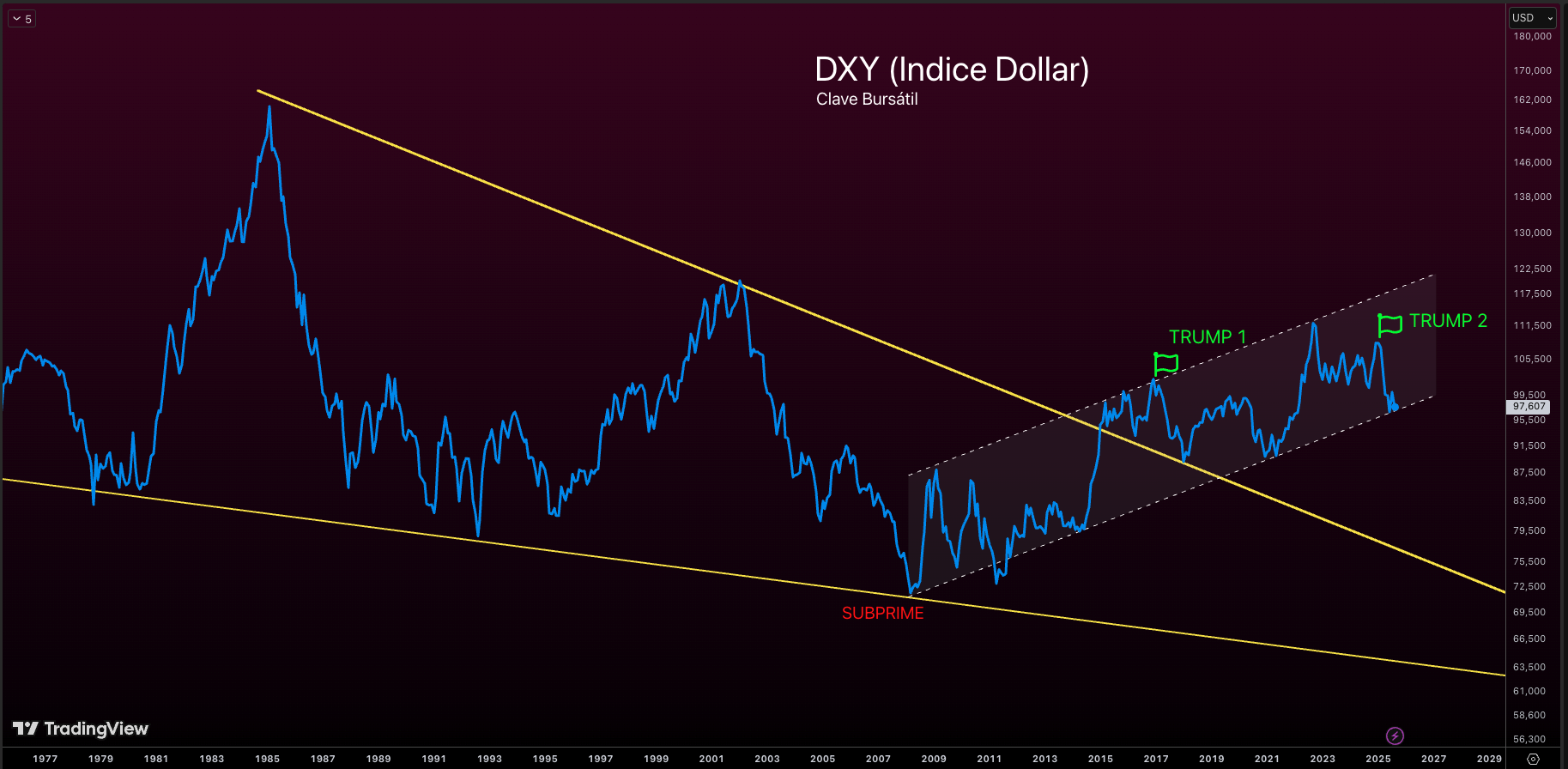

El dólar estadounidense ha alcanzado un punto crítico, tocando el piso de su tendencia histórica descendente iniciada tras la crisis subprime de 2008, como se observa en el gráfico adjunto del índice DXY. El discurso de Jerome Powell en Jackson Hole el 22 de agosto de 2025 marcó un giro decisivo: al priorizar la salud del mercado laboral sobre el control de la inflación, el mercado interpretó una postura dovish que desató un rally en los bonos del Tesoro de EE.UU. En cuestión de segundos, la tasa de los bonos a 10 años cayó casi un 2%, reflejando una fuerte demanda y una expectativa de recortes de tasas en septiembre, con probabilidades cercanas al 90%.

Esta caída en los rendimientos ha debilitado significativamente al dólar, llevando al DXY a niveles cercanos a 97.60, un soporte técnico clave. La pregunta central ahora es si este índice podría romper la tendencia alcista de largo plazo establecida desde la crisis subprime, un escenario que implicaría una devaluación sostenida del dólar. Si esto ocurriera, los precios de los commodities, como el oro y el petróleo, podrían dispararse debido a su relación inversa con el dólar, beneficiando a productores pero aumentando costos globales. Asimismo, las divisas de países emergentes, históricamente presionadas por un dólar fuerte, podrían fortalecerse, aliviando deudas en moneda extranjera pero generando desafíos para sus exportaciones.

El impacto del discurso de Powell sugiere que el DXY enfrenta un momento definitorio. Una ruptura bajista podría reconfigurar las dinámicas de los mercados globales, aunque dependerá de datos económicos futuros y la consistencia de la política monetaria de la Fed.

(Nota: El gráfico adjunto muestra la evolución del DXY desde 1977, destacando la tendencia post-subprime y los niveles actuales tras el discurso de Powell.)