Oct

Sin categoría

El mercado tiene razón al estar asustado por el aumento de los rendimientos de los bonos

Las acciones están en problemas si el fuerte aumento de los rendimientos desde la reunión de la Reserva Federal de la semana pasada es el comienzo de una tendencia.

A nadie le gusta perder dinero, pero la caída de las acciones del martes me preocupa más de lo que debería el titular de una caída del 2% en el S&P 500. En sí mismo, el 2% no es gran cosa: tres días de este año han tenido caídas mayores, y de media hemos tenido siete días peores al año desde 1964.

Lo que me molesta es que la subida de los rendimientos de los bonos que desencadenó la caída fue realmente muy pequeña, y fácilmente podría haber mucho más por venir. El rendimiento del Tesoro a 10 años sólo subió 0,05 puntos porcentuales, situándose por encima del 1,5%, y el de 30 años subió un poco más, hasta superar el 2%. Si este es el tipo de respuesta que debemos esperar, entonces saque su sombrero de hojalata. Los rendimientos tienen que subir cuatro veces más para volver a estar como en marzo.

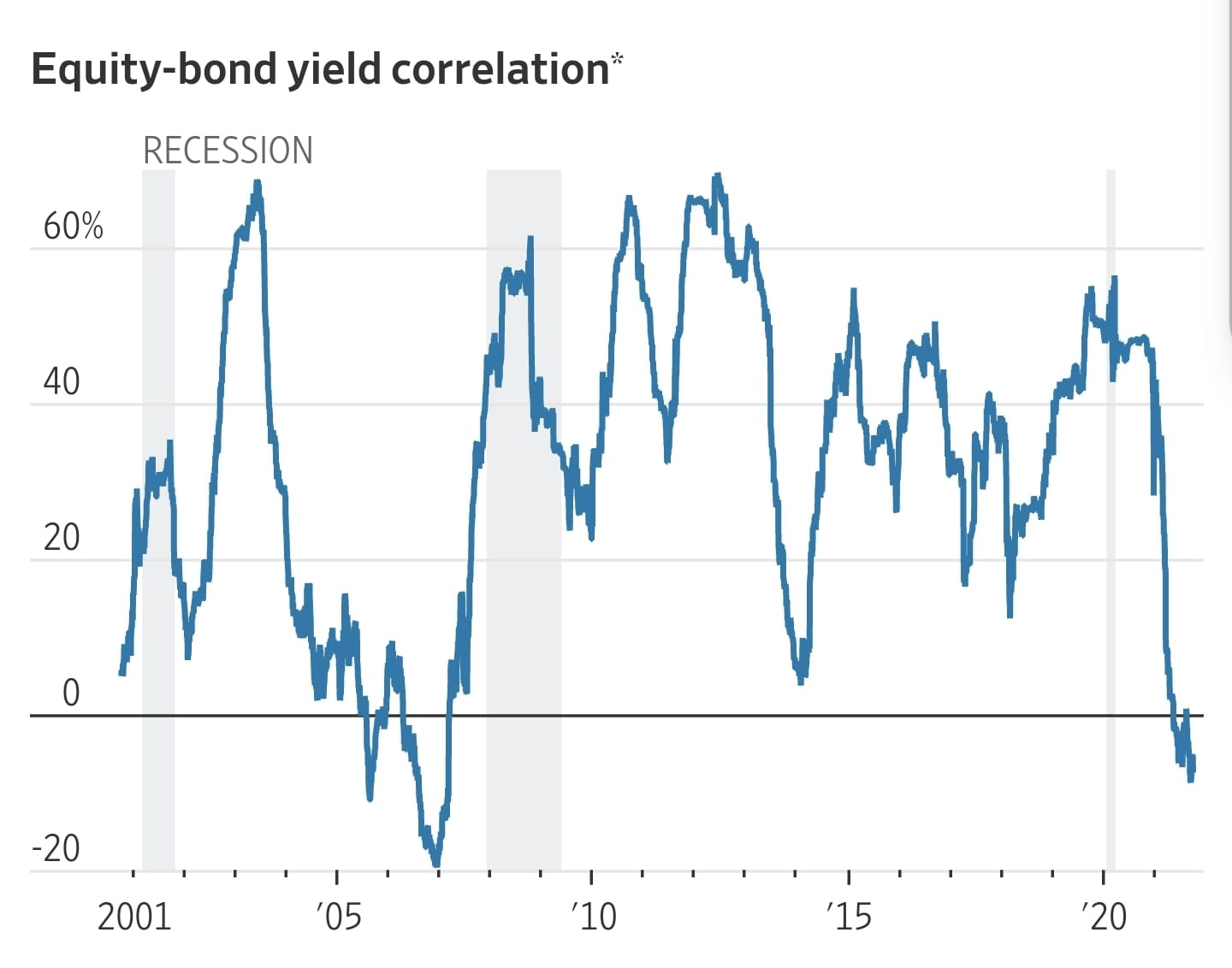

¿Por qué, razonablemente, las acciones se han asustado de repente por los rendimientos de los bonos? En el auge hasta marzo, las acciones y los rendimientos subieron juntos, y durante las últimas dos décadas los rendimientos más altos han sido generalmente mejores para las acciones. La diferencia es que los inversores ven a los bancos centrales volverse agresivos, incluso cuando el crecimiento económico se ralentiza, porque no pueden ignorar la alta inflación.

En palabras de Pascal Blanqué, director de inversiones de la gestora de fondos francesa Amundi, el temor es que una subida de tipos motivada únicamente por la inflación empuje a los bancos centrales a actuar, en lugar de una subida de tipos motivada por el crecimiento económico que empuje a los bancos centrales. Esta es la mentalidad que dominó la inversión hasta finales de la década de 1990. Si se mantiene, supondrá un profundo cambio.

A largo plazo, significaría que los bonos ya no proporcionarían un colchón cuando los precios de las acciones caen, haciendo que las carteras sean más volátiles. A corto plazo, si la fuerte subida de los rendimientos desde la reunión de la Reserva Federal de la semana pasada es el inicio de una tendencia, las acciones están en problemas. Por otro lado, si los rendimientos vuelven a bajar, podría ser bueno para las acciones -como lo fue el viernes- en lugar de malo, como suele ser el caso desde hace un par de décadas.

Para ver la amenaza, piense en la primavera, cuando los rendimientos marchaban al alza. Las perspectivas de la inflación son más o menos las mismas (los inversores la valoran como alta pero temporal). Las perspectivas de crecimiento económico son peores, lo que supone un menor apoyo para las acciones en general. Pero los bancos centrales han pasado de una postura superfácil durante casi toda la vida a empezar a hablar de un endurecimiento.

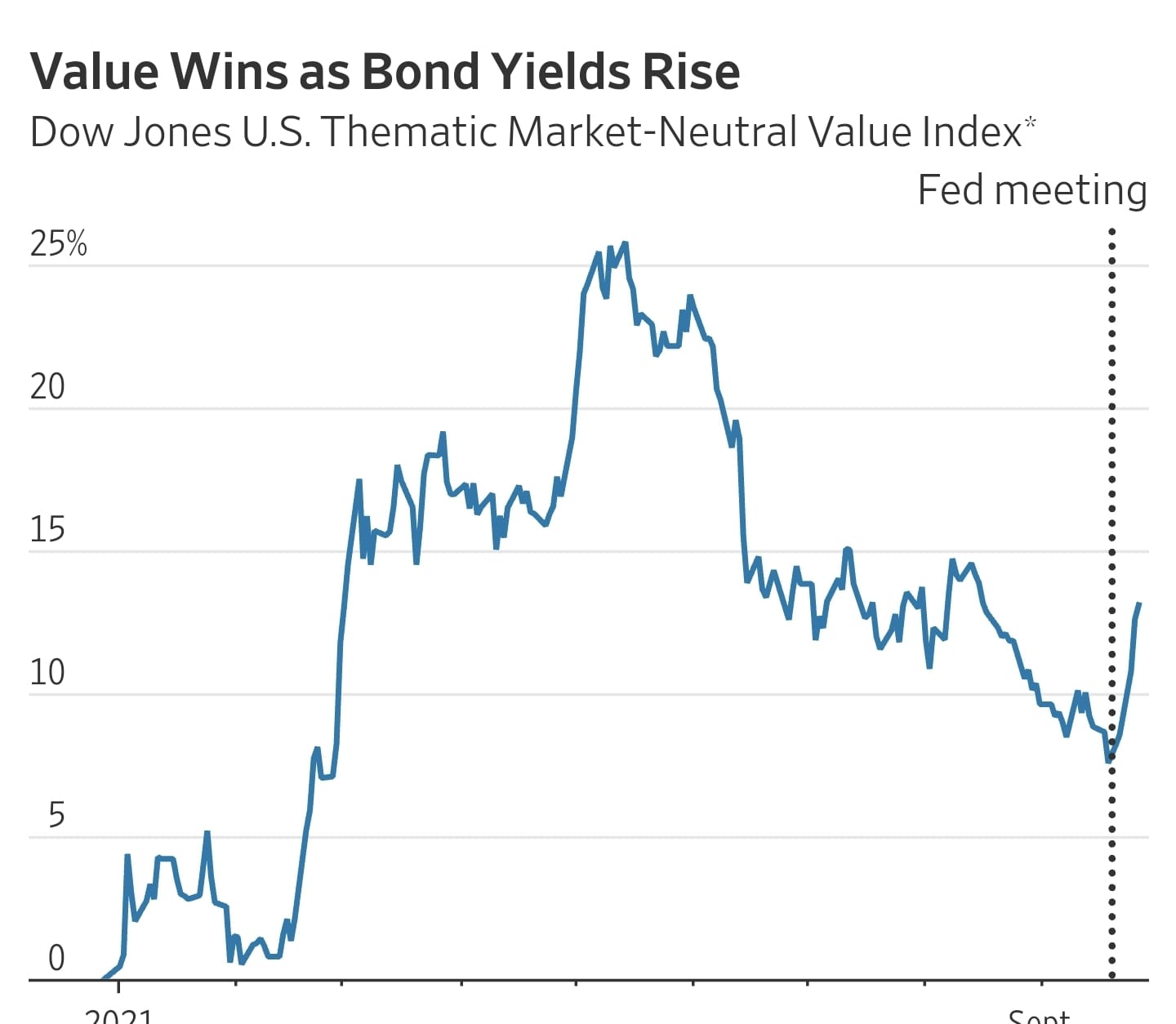

Este es el tipo de aumento equivocado de los rendimientos de los bonos. Cuando los rendimientos subían hasta su máximo de marzo, el 1,75% para el Tesoro a 10 años, las acciones se disparaban porque los rendimientos se veían impulsados por la perspectiva de un mayor crecimiento económico y, por tanto, de mayores beneficios. Las acciones de valor y los sectores sensibles a la economía se dispararon, mientras que las grandes tecnológicas y otros valores de crecimiento, además de los fiables valores de calidad, se mantuvieron al margen. Después de marzo, la caída de los rendimientos impulsó de nuevo los valores de crecimiento y de calidad, mientras que los valores y los cíclicos se mantuvieron al margen.

Esta vez, las acciones están reaccionando como lo hacen cuando los rendimientos suben debido a un cambio de postura del banco central. Las grandes tecnológicas, otros valores de crecimiento y los de calidad fueron los que más sufrieron, ya que sus elevadas valoraciones les hacen depender de los beneficios proyectados a largo plazo; el aumento de los rendimientos hace que estos beneficios futuros sean menos atractivos en comparación con la posesión de bonos súper seguros. Pero sin la perspectiva de un mayor crecimiento económico que impulse los beneficios, los valores baratos y los cíclicos también cayeron cuando los rendimientos subieron, aunque en menor medida que el crecimiento y la calidad.

Existe una enorme incertidumbre sobre los posibles resultados económicos, por lo que no deberíamos dar por sentado que el patrón de negociación de esta semana se mantendrá. En el lado positivo, el aumento del gasto de capital y la adopción de la tecnología impulsada por la pandemia podrían impulsar la productividad más que la escasez de trabajadores, lo que haría subir los costes laborales. Esto frenaría la inflación y aceleraría el crecimiento. El retroceso de Covid-19 podría aliviar la presión sobre el sector manufacturero y reorientar el gasto hacia los servicios. En el lado negativo, el aumento de los costes de la energía y de los precios debido a los cuellos de botella de la oferta podrían afectar a los hogares y debilitar aún más la economía, aunque la inflación se mantenga alta: el temido escenario de estanflación.

Deberíamos confiar aún menos en la reacción de los bancos centrales. Veo dos desencadenantes de la reevaluación del mercado. En primer lugar, los responsables de la política monetaria de la Reserva Federal han aumentado sus previsiones de tipos de interés para el próximo año y el siguiente, así como la inflación. En segundo lugar, el Banco de Inglaterra, que se enfrenta a una crisis de los precios de la energía y a una inflación superior a la prevista, advirtió de una posible subida de los tipos antes de finales de año. Una serie de bancos centrales de mercados emergentes también subieron los tipos, al igual que Noruega, país productor de petróleo.

Sin embargo, si la economía reacciona mal al aumento de los rendimientos, la Reserva Federal y el Banco de Inglaterra podrían volver a ser muy prudentes. La retirada de las medidas de gasto público de emergencia en gran parte del mundo también dará a las palomas una nueva razón para mantener los tipos bajos.

Por último, hay incertidumbre sobre la propia reacción del mercado. Puede que los movimientos de los bonos del martes se vieran exacerbados por una combinación de ventas por impulso y rendimientos (que se mueven en dirección contraria a los precios) que superaron el umbral del 1,5% en el 10 años y del 2% en el 30 años. Puede que no sea una coincidencia que las acciones se comportaran bien el viernes una vez que el 10 años volvió a caer por debajo del 1,5%.

Los números redondos no deberían importar, pero a menudo lo hacen, mientras que el impulso es temporal. El movimiento del martes no fue impulsado por un acontecimiento del día, así que tal vez la nueva narrativa del halconismo no se mantenga. Al fin y al cabo, no debería ser tan grave retirar parte del apoyo monetario cuando la inflación es más del doble del objetivo y la política nunca ha sido tan fácil.

Dada la enorme participación de las grandes empresas tecnológicas en el mercado global, los inversores del S&P 500 deben convencerse de que si los rendimientos de los bonos van a seguir subiendo, será por la buena razón de una economía en aceleración, no por la mala razón de una inflación pegajosa que empuja a los bancos centrales a actuar.

Fuente: https://www.wsj.com/articles/the-market-is-right-to-be-spooked-by-rising-bond-yields-11633142803?redirect=amp#click=https://t.co/MJOnsZGBP3